「なぜ日本では税金が上がり続けるのか?」

そんな疑問を持つ人は多いでしょう。

実は、自民党の税制政策の歴史を振り返ると、その理由が見えてきます。

消費税の導入から法人税の引き下げ、そして所得税や社会保障との関係…。

本記事では、自民党と税金の関係をわかりやすく解説します。

自民党と税制の歴史

自民党の税制政策を理解するためには、戦後から現在までの長い歴史を振り返る必要があります。特に1980年代以降の税制改革は、現在の日本の税制の骨格を形成しており、その変遷を知ることで「なぜこうなったのか」が理解できます。

消費税導入の経緯(1989年・竹下内閣)

消費税の導入は、日本の税制史上最も大きな転換点の一つでした。

1989年4月、竹下登内閣のもとで3%の消費税が導入されましたが、この背景には複雑な事情がありました。

1980年代の日本は、高度経済成長の恩恵を受けて税収も安定していましたが、同時に人口の高齢化が進み始めていました。

従来の所得税中心の税制では、将来の社会保障費の増加に対応できないという懸念が高まっていたのです。

また、当時の所得税は累進性が強く、高所得者への税負担が重いという問題もありました。

さらに国際的な要因もありました。

アメリカからは貿易不均衡の是正圧力がかかり、内需拡大のための税制改革が求められていました。

所得税減税によって国内消費を刺激し、同時に間接税である消費税を導入することで、税収の安定化を図るという構想が生まれたのです。

しかし、消費税導入は国民の強い反発を招きました。

「大型間接税は導入しない」という中曽根康弘首相(当時)の約束があったにもかかわらず、実質的に大型間接税である消費税が導入されたからです。

この結果、1989年の参議院選挙で自民党は大敗し、竹下内閣も短命に終わりました。

消費税導入の際には、所得税と住民税の減税も同時に行われました。

これは「税制の抜本的改革」と呼ばれ、直接税から間接税への税制の転換を意味していました。

しかし、多くの国民にとっては「増税」という印象が強く、政治的には大きな代償を伴う改革となりました。

- 人口増加に伴い社会保険の破綻

- 高所得者への税負担軽減

- 国際的要因(海外からの圧力)

消費税率引き上げの流れ(橋本内閣→安倍内閣→安倍第二政権→菅政権)

消費税率は段階的に引き上げられてきました。

それぞれの引き上げには、その時代特有の背景と政治的な判断がありました。

1997年・橋本内閣(3%→5%)

消費税率が初めて引き上げられたのは1997年4月、橋本龍太郎内閣のときでした。

この引き上げの主な理由は、財政赤字の拡大と社会保障費の増加でした。

バブル経済崩壊後の不況で税収が減少する一方、高齢化に伴う医療費や年金支出は増加し続けていました。

しかし、この増税は経済に大きな打撃を与えました。

当時の日本経済はバブル崩壊の影響からようやく立ち直りかけていたところでしたが、消費税増税により個人消費が大幅に落ち込み、再び不況に陥りました。

この経験は「消費税増税の経済への悪影響」を強く印象づけ、その後の税制議論に大きな影響を与えました。

2014年・安倍第二次内閣(5%→8%)

リーマンショック後の世界経済危機を経て、日本の財政状況はさらに悪化していました。

東日本大震災の復興費用も加わり、消費税増税は避けられない状況となっていました。

民主党政権時代に決められた消費税増税の方針を、安倍晋三首相が引き継ぐ形で実行されました。

安倍政権は「アベノミクス」という経済政策パッケージの中で、消費税増税による経済への悪影響を最小限に抑えようとしました。

金融緩和と財政出動により経済を刺激し、その上で増税を行うという戦略でした。

しかし、8%への増税後も経済の停滞は続き、予定されていた10%への増税は2度延期されることになりました。

2019年・安倍第二次内閣(8%→10%)

最終的に消費税率が10%に引き上げられたのは2019年10月でした。

この時期には、軽減税率の導入やキャッシュレス決済でのポイント還元など、増税の影響を和らげる措置が同時に実施されました。

また、幼児教育・保育の無償化も同時に開始され、「社会保障の充実のための増税」という位置づけが強調されました。

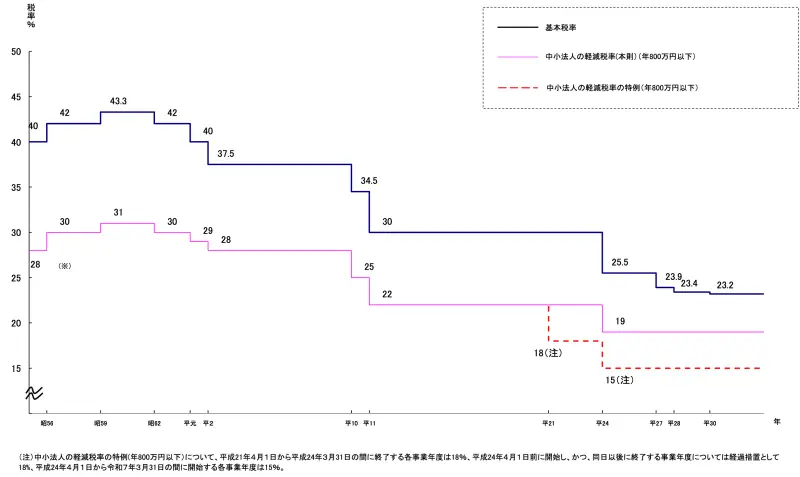

法人税の引き下げと経済政策の狙い

消費税が段階的に引き上げられる一方で、法人税は継続的に引き下げられてきました。

この背景には、国際競争力の強化と企業誘致という明確な政策目標がありました。

法人税率の推移

1980年代後半には40%を超えていた法人税の実効税率は、段階的に引き下げられ、現在では約30%となっています。

特に安倍政権下では、「法人税率を国際水準まで引き下げる」ことが重要な政策目標として掲げられました。

この政策の狙いは複数あります。

第一に、グローバル化が進む中で、外国企業の日本への投資を促進することです。

アジア諸国の多くが法人税率を引き下げる中で、日本だけが高い税率を維持していては、企業の海外流出や投資の減少を招く恐れがありました。

第二に、企業の収益改善を通じて設備投資や賃金上昇を促進することです。

「企業が稼げるようになれば、それが雇用や賃金の改善につながり、最終的に消費拡大につながる」

というトリクルダウン理論に基づいた政策でした。

法人税の引き下げは賛否両論の政策

しかし、法人税減税については批判的な声も強くあります。

消費税を増税する一方で法人税を減税することについて「企業優遇、庶民負担」という批判があります。

また、実際に企業の内部留保が増加する一方で、賃金上昇や設備投資の拡大は期待ほど進まなかったという指摘もあります。

自民党としては、「経済の好循環を作るためには企業の競争力強化が不可欠」という立場を維持しています。

しかし、この政策が国民にどの程度理解され、支持されているかは議論の分かれるところです。

なぜ増税が繰り返されるのか?

自民党が増税を繰り返す背景には、避けることのできない構造的な要因があります。

これらの要因を理解することで、「なぜ税金が上がり続けるのか」という疑問に対する答えが見えてきます。

社会保障費の増加(高齢化社会の影響)

最も大きな要因は、急速に進行する高齢化社会です。

日本の高齢化率(65歳以上人口の割合)は、1990年の12%から2020年には28%を超え、世界でも類を見ない速度で高齢化が進んでいます。

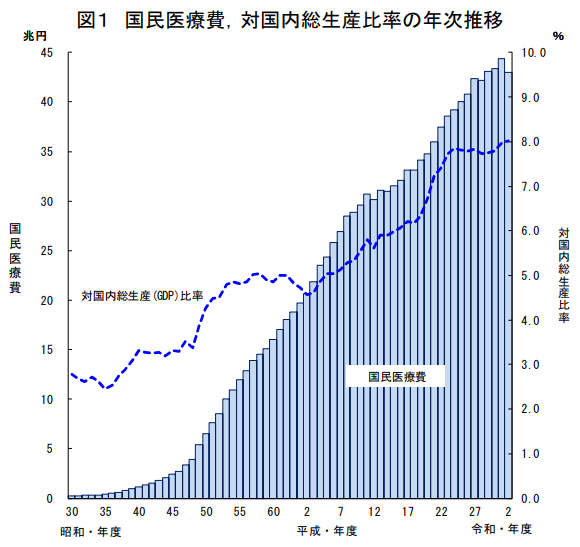

医療費の急増

高齢者の医療費は若年者と比べて格段に高く、高齢化の進行とともに国民医療費は急激に増加しています。

1990年度に約20兆円だった国民医療費は、2020年度には約43兆円と倍以上に膨らみました。

特に、がんや認知症など、高額な治療費がかかる疾患の患者数が増加していることも、医療費押し上げの要因となっています。

年金給付の増加

年金制度においても同様の問題があります。

年金受給者数の増加と平均寿命の延伸により、年金給付額は年々増加しています。

一方で、少子化により保険料を負担する現役世代の人口は減少しており、制度の持続可能性に大きな懸念が生じています。

介護保険制度の負担

2000年に導入された介護保険制度も、高齢化の進行とともに給付費が急増しています。

要介護認定者数は制度開始時の約3倍に増加し、それに伴って介護給付費も大幅に増加しています。

これらの社会保障費は、現在の税収だけでは到底賄うことができません。

自民党政権としても、「将来世代に負担を先送りするわけにはいかない」という理由で、増税による財源確保を図らざるを得ない状況にあります。

財政赤字と国の借金問題

日本の財政状況は、先進国の中でも特に深刻な状況にあります。

国と地方を合わせた長期債務残高は、GDP比で200%を超えており、これは先進国の中でも突出して高い水準です。

財政赤字の拡大

バブル崩壊後の1990年代以降、日本は長期間にわたって財政赤字を続けています。

景気対策のための財政出動、社会保障費の増加、税収の伸び悩みなどが重なり、毎年の国債発行額は膨大な規模に達しています。

特に2008年のリーマンショック以降は、景気対策としての大規模な財政出動が行われ、財政赤字はさらに拡大しました。

新型コロナウイルス感染症対策でも、給付金や雇用調整助成金など大規模な財政支出が行われ、財政状況は一層厳しくなっています。

国債利払い費の負担

累積する国債残高により、国債の利払い費も大きな負担となっています。

現在は低金利環境が続いているため利払い費は比較的抑制されていますが、将来金利が上昇すれば、利払い費が急激に増加するリスクがあります。

国際的な信用への懸念

日本の財政状況について、国際的な格付け機関からは度々警告が出されています。

将来的に財政の持続可能性に疑問が生じれば、国債の格付けが下がり、金利上昇につながる可能性もあります。

自民党政権は、こうした財政リスクを踏まえ、「財政健全化」を重要な政策目標として掲げています。

具体的には、基礎的財政収支(プライマリーバランス)の黒字化を目指しており、そのためには歳出削減と増税の両方が必要とされています。

「痛み」を伴う税制改革の現実

税制改革には必然的に「痛み」が伴います。

自民党政権も、この現実と向き合いながら政策を進めている状況です。

受益と負担のバランス

現代の日本では、国民が求める公共サービスの水準と、それに見合う税負担の水準との間に大きなギャップがあります。

充実した社会保障制度を望む一方で、増税には反対するという「受益と負担の非対称性」が存在しています。

政治家としては、有権者の要求に応えたいという思いがある一方で、財政の現実も無視することはできません。

この矛盾の中で、「段階的な増税」や「使途を明確にした増税」といった手法で国民の理解を得ようとしているのが現状です。

政治的なコストと長期的な視点

増税は確実に政権の支持率を下げ、選挙での敗北リスクを高めます。

それでも増税を実行するのは、「将来の日本のために必要な政策」という長期的な視点があるからです。

自民党の政治家の中にも、増税に反対する意見は強くあります。

しかし、党全体としては「責任政党として将来世代に負担を先送りすることはできない」という立場を取っており、政治的なリスクを承知の上で困難な政策を実行している面があります。

国民からの批判と政治の対応

増税政策に対する国民の反応と、それに対する自民党の政治的な対応を見ることで、税制政策の政治的側面が理解できます。

増税への反発と選挙への影響

消費税をはじめとする増税政策は、常に強い国民の反発を招いてきました。

その政治的な影響は選挙結果にも明確に現れています。

消費税導入時の政治的混乱

1989年の消費税導入時には、自民党は参議院選挙で歴史的大敗を喫しました。

この選挙では「消費税廃止」を掲げる野党が躍進し、自民党は参議院で過半数を失いました。

消費税への国民の怒りがいかに強かったかを示す結果でした。

1997年増税後の長期低迷

1997年の消費税増税後には、日本経済が長期停滞に陥り、これが政治にも大きな影響を与えました。

増税の経済への悪影響が明らかになると、自民党への批判も強まり、2009年の衆議院選挙での政権交代の遠因にもなったとされています。

近年の選挙戦略

安倍政権以降の自民党は、増税の政治的リスクを十分に認識した上で、慎重な戦略を取っています。

消費税10%への増税を2度延期したのも、選挙への影響を考慮した政治判断でした。

また、増税を実施する際には、同時に他の減税措置や給付措置を講じることで、国民の反発を和らげる工夫をしています。

世論調査と支持率への影響

各種世論調査を見ると、増税発表の度に内閣支持率は下落する傾向があります。

特に消費税については、国民の関心が高く、政治的な影響も大きくなります。

自民党としても、この現実を踏まえながら政策のタイミングや手法を検討している状況です。

景気対策としての一時的な減税(例:定額減税)

増税による国民の負担増に対して、自民党政権は様々な形で還元策も講じています。

これらの政策は、増税の「痛み」を和らげると同時に、景気刺激効果も狙った措置です。

定額給付金・特別定額給付金

リーマンショック時の麻生政権では1人当たり12,000円(65歳以上と18歳以下は20,000円)の定額給付金が支給されました。

また、新型コロナウイルス感染症対策では、1人当たり10万円の特別定額給付金が全国民に支給されました。

これらの給付金は、増税とは直接関係ありませんが、「政府が国民生活に配慮している」ことを示すメッセージとしての意味もありました。

特に特別定額給付金は、コロナ禍での生活支援として高く評価された一方で、財政への影響も大きな政策でした。

所得税・住民税の定額減税

2024年には、岸田政権のもとで所得税と住民税の定額減税が実施されました。

これは1人当たり4万円(所得税3万円、住民税1万円)の減税で、扶養家族も対象となるため、家族が多いほど減税額が大きくなる仕組みでした。

この政策は「賃上げの恩恵が及ばない家計への支援」として位置づけられましたが、実際には消費税増税などによる負担増への不満を和らげる狙いもあったと考えられます。

軽減税率やポイント還元制度

消費税10%増税の際には、食料品などに8%の軽減税率を適用したほか、キャッシュレス決済でのポイント還元制度も導入されました。

これらの措置は増税の影響を部分的に相殺する効果があり、特に低所得者層への配慮という面がありました。

「税金の使い道」への不信感

増税への反発の背景には、単に負担が増えることへの不満だけでなく、「税金が適切に使われていない」という不信感もあります。

無駄遣いへの批判

公務員の給与や議員の報酬、不要不急の公共事業、官僚機構の非効率性など、税金の無駄遣いに対する国民の批判は強く、これが増税への反発を増幅させています。

「まず無駄を削ってから増税を議論すべき」

という意見は、多くの国民が共感するものです。

政治とカネの問題

政治資金問題や汚職事件が発覚する度に、

「政治家が国民の税金を軽視している」という不信感が高まります。

最近では自民党の政治資金問題も相次いで発覚し、これが増税政策への批判にもつながっています。

使途の透明性への要求

近年は、増税を実施する際に「何に使うか」を明確にすることが重要視されています。

消費税増税の際にも「全額社会保障に充当する」ことが強調され、使途の透明性を高める努力がなされています。

しかし、国民の間には依然として「本当に約束通り使われるのか」という疑問もあります。

説明責任と政治的信頼

税制政策の成功には、国民の理解と信頼が不可欠です。

自民党政権も、この点を認識して広報活動や説明の機会を増やしていますが、複雑な財政の仕組みを分かりやすく説明することは容易ではありません。

政治的な信頼の回復が、今後の税制改革の鍵を握っているといえるでしょう。

まとめ

- 自民党は「増税」と「減税」をバランスさせながら政権を維持

自民党の税制政策を振り返ると、消費税の段階的引き上げという「増税」と、法人税減税や各種減税措置という「減税」を組み合わせながら政権を維持してきたことがわかります。

この背景には、財政健全化と経済成長の両立という難しい課題があり、政治的なバランス感覚が求められている現実があります。

消費税については国民の反発が強い一方で、社会保障制度の維持には不可欠という立場を取り続けています。 - 増税は社会保障や財政健全化のため

自民党が増税を繰り返す根本的な理由は、急速な高齢化に伴う社会保障費の増加と、深刻な財政赤字の解消という構造的な問題にあります。

医療費、年金、介護費用の増加は避けることができず、これらの財源を確保するためには増税が避けられないという現実があります。

また、累積する国債残高による将来世代への負担を考慮すると、

「今の世代が適切な負担をする」ことが責任ある政治の判断とされています。 - ただし国民の不満は大きく、今後も重要な政治課題となる

一方で、増税に対する国民の不満は根強く、これが自民党政権の支持率や選挙結果に大きな影響を与えています。

特に「税金の使い道」への不信感や、「企業優遇、庶民負担」という印象は、政治への信頼を損なう要因となっています。

今後の自民党政権にとって、必要な税制改革を実行しながら国民の理解を得ることは、最も重要な政治的課題の一つとなるでしょう。

日本の税制を考える上で重要なのは、「増税か減税か」という単純な二択ではなく、

「持続可能な社会保障制度と財政の健全性をどう両立させるか」という長期的な視点です。

自民党の税制政策には確かに課題もありますが、これらの構造的な問題に正面から取り組んできた側面もあります。

今後も国民との対話を重ねながら、より良い税制の在り方を模索していくことが求められるでしょう。

コメント